Відійди з нулем – резюме із примітками та ключовими ідеями

КНИГА

Практичний посібник, як отримати максимальну віддачу від своїх грошей і свого життя. Включно з основними моментами, рекомендаціями та повним викладом книги.

Книга в 3 реченнях

Прагніть, щоб після смерті на вашому банківському рахунку залишилося приблизно 0 доларів, інакше ви заощадите занадто багато. Гроші — це ресурс, який допомагає вам жити найкращим чином, а не самоціль. Інвестуйте в досвід, коли ви були молодими, щоб отримати комплексну віддачу від своїх спогадів.

🎨 Враження

Die with zero — це практичний посібник, як отримати максимальну віддачу від своїх грошей і короткого часу на землі. Це допомогло мені зрозуміти, що гроші настільки ж цінні, як і життєвий досвід, який ви за них купуєте. Проведіть своє життя, зациклюючись на своєму банківському балансі, і ви упустили суть.

👤 Кому це варто прочитати?

Die With Zero, безумовно, для людей, які мають пристойний дохід, певну фінансову забезпеченість і вже задумалися про заощадження. Також для молодих людей, які планують своє довгострокове майбутнє.

Це не стосується:

🤑 Великі марнотрати – люди, які трохи YOLO і витрачають усі свої гроші на веселі речі. Якщо ви належите до цієї категорії, Білл сказав би: чудово, що ви насолоджуєтеся життям. Але потрібно накопичувати, щоб уникнути стресової пенсії.

❌ Люди без наявного доходу – ця книга точно не призначена для людей, які не заробляють достатньо грошей, щоб прожити. Якщо ви належите до цієї категорії, то за визначенням вам потрібно витрачати свої гроші прямо зараз, щоб просто вижити, майже нічого не залишаючи. Як каже Білл: «...бідні люди, мабуть, уже роблять усе можливе, щоб отримати якомога більше від своїх грошей і свого життя». У такому випадку я б порекомендував книгу «Зі швидкістю мільйонера» М. Дж. ДеМарко.

☘️ Як книга змінила мене

Раніше я вважав, що витрачати гроші на досвід і речі в свої 20 років було трохи легковажно. Чи не варто вкласти все в індекс S&P 500, щоб отримати додаткові відсотки? Die With Zero змусив мене зрозуміти, що не мати такого досвіду в молодості набагато марнотратніше. Тепер я думаю про гроші як про інструмент для отримання речей, які мене справді хвилюють, а не як про самоціль. Я почав помічати, що зосередженість на грошах не дає мені відповіді на запитання: «Які враження я хочу отримати у своєму житті»?

✍️ 3 найкращі цитати

«Сумна правда полягає в тому, що занадто багато людей відкладають задоволення надовго або на невизначений термін. Вони відкладають те, що хочуть зробити, доки не стане занадто пізно, відкладаючи гроші на те, що їм ніколи не сподобається».

«Коли наближається кінець, ми раптом починаємо думати: «Що, в біса, я роблю?» Чому я так довго чекав? До того часу більшість із нас живуть так, ніби у нас є весь час світу».

«Ми всі можемо покататися на цих американських гірках життя. Давайте почнемо думати про те, як зробити цю поїздку найзахопливішою, хвилюючою та найзадовільнішою».

📒 Резюме + Примітки

«Якщо до моменту смерті на вашому банківському рахунку залишилися гроші, ви зробили щось не так».

Це основне повідомлення цієї книги. І це досить суперечливо. Але я думаю, що Білл підтверджує це.

Його перший аргумент полягає в тому, що гроші, які ми заробляємо, являють собою життєву енергію.

💡 Гроші = Енергія життя

Нам усім потрібно заробляти та витрачати гроші, щоб вижити – купувати їжу, платити оренду, оплачувати рахунки.

Після того як ми покрили основні витрати, ми використовуємо час і гроші, що залишилися, щоб придбати життєвий досвід, як-от подорожувати, читати книги, відвідувати кінотеатр тощо.

Крім елементарного виживання, життя полягає в тому, щоб отримати повноцінний, значущий досвід. Ієрархія потреб Маслоу досить добре ілюструє різні рівні:

Тепер, в ідеальному світі, ми б безпосередньо торгували своєю життєвою енергією (у формі роботи) на повноцінний досвід. Але в реальному світі гроші є посередником. Нам потрібно торгувати життєвою енергією за гроші, щоб ми могли:

а) вижити

б) дозволити собі насолоджуватися враженнями.

Білл стверджує, що більшість людей надто зосереджені на заощадженні грошей. Навіть коли вони стають старшими, вони продовжують торгувати своїм дорогоцінним часом, і все це за готівку ніколи не витрачати.

Скажімо, ви помрете у віці 85 років, а в банку залишиться 10 тисяч доларів. Ці гроші представляють дві речі:

- Додаткові кілька місяців, які ви працювали, щоб заробити 10 тисяч доларів

- Усі події, на які ви не витратили ці гроші: свята, чудові страви або (можливо, найцінніше) кілька додаткових місяців на пенсії.

Білл сказав би, що вся життєва енергія, якою ви торгували, була витрачена даремно. Ви пожертвували так багато свого дорогоцінного часу, щоб отримати його, і тепер він просто збирає пил.

Протиотрута для більшості людей, каже Білл, — це витрачати більше грошей у молодості.

📈 1. Чому ви повинні заощаджувати менше

Є три основні причини заощаджувати менше, особливо коли ми молоді. Збільшення здатності до заробітку, дивідендів пам’яті та старості.

Розберімо їх.

💸 Причина 1: Збільшення можливості заробітку

Перша причина для того, щоб інвестувати в досвід на ранній стадії, полягає в тому, що наша здатність заробляти, як правило, зростає з віком. Тож те, що виглядає як велика сума грошей, коли нам 20 років, стає набагато менш значущим, коли нам 40 років з будинком, кількома дітьми, сформованою кар’єрою та набагато більшими надходженнями грошей.

20 доларів приносять вам усе менше щастя, тому що ви сприймаєте дрібниці як належне (їжа, квитки в кіно, книги) і починаєте зосереджуватися на великих грошима, як-от нова машина чи ремонт будинку.

Тож не робити щось відносно дешеве, коли тобі 18 років, щоб заощадити гроші, це все одно, що взяти 10 доларів із кишенькових грошей вашої дитини на оренду. Для дорослого це не має значення, але це зробить дитину нещасною 😭

Тож не зациклюйтеся на тому, щоб заощаджувати тут і там 10 доларів, коли ви молоді. Витрачаючи ці гроші зараз, ви отримаєте набагато більше задоволення, ніж через 30 років.

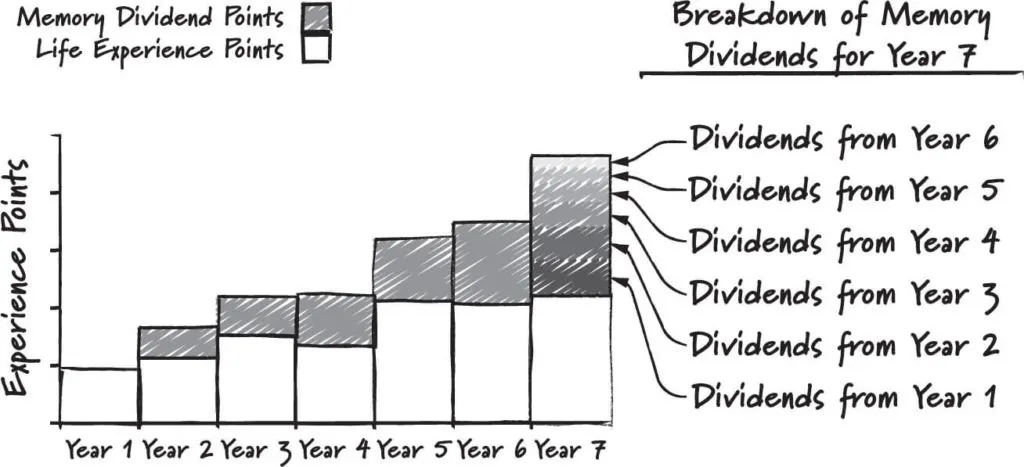

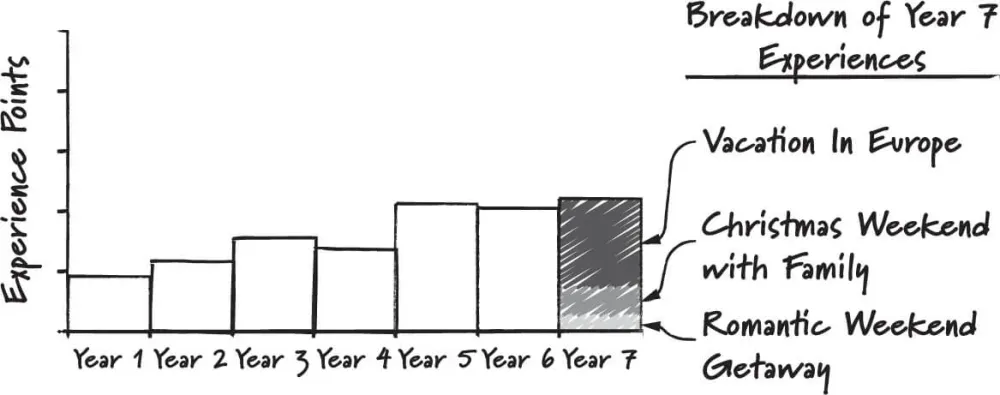

♻️ Причина 2: Дивіденди пам’яті

На відміну від матеріальних благ, які спочатку здаються захоплюючими, але потім часто швидко знецінюються, досвід насправді з часом набуває цінності: вони приносять те, що я називаю дивідендом пам’яті.– Білл Перкінс

Ось ідея: щороку хороший досвід, який ми мали в минулому, дає нам повернення інвестицій. Це тому, що весь цей досвід створює спогади.

Скажімо, ви вирушили з друзями в чудовий 2-місячний похід Італією, коли вам виповнилося 20 років. Ймовірно, у вас буде щонайменше 50 років, щоб насолоджуватися цими спогадами та говорити про подорож щоразу, коли ви гуляєте.

Порівняйте це з метушнею на роботі протягом усіх ваших 20-30 років, щоб заощадити гроші, а потім вирушаєте в поїздку до Італії, коли вам виповниться 40. Звичайно, ви будете більш фінансово забезпечені. Але ви пропустите майже 20 років хороших спогадів, додаткового життєвого досвіду та групових зв’язків:

Що довше ви чекаєте, то менше часу ви приділяєте своєму досвіду, щоб заробити нарахування відсотків.

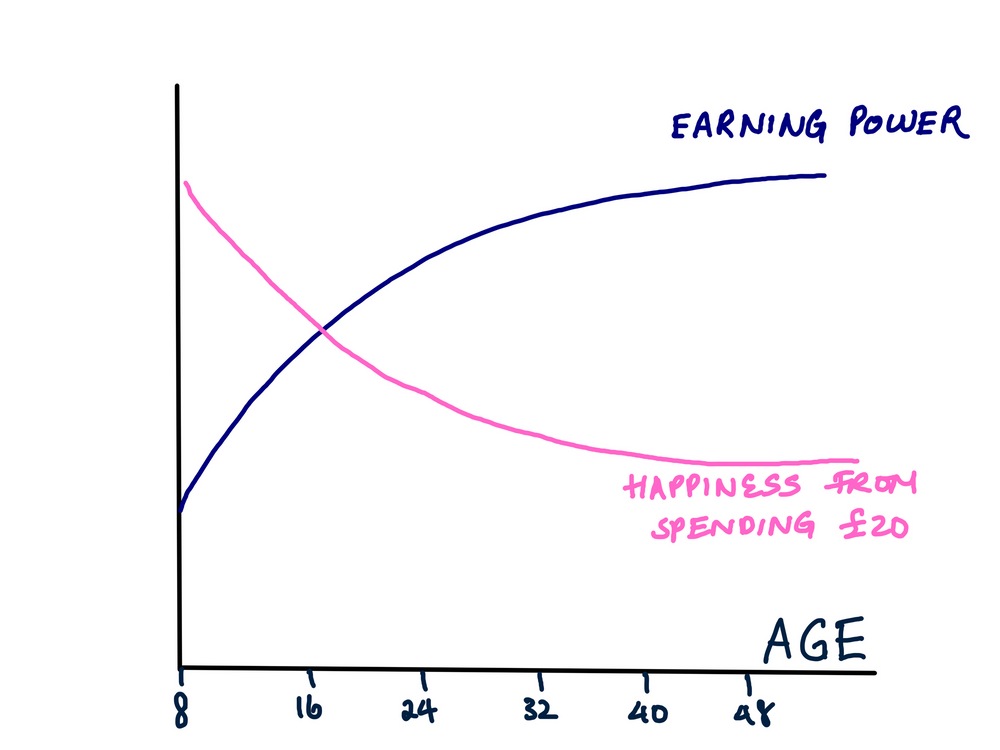

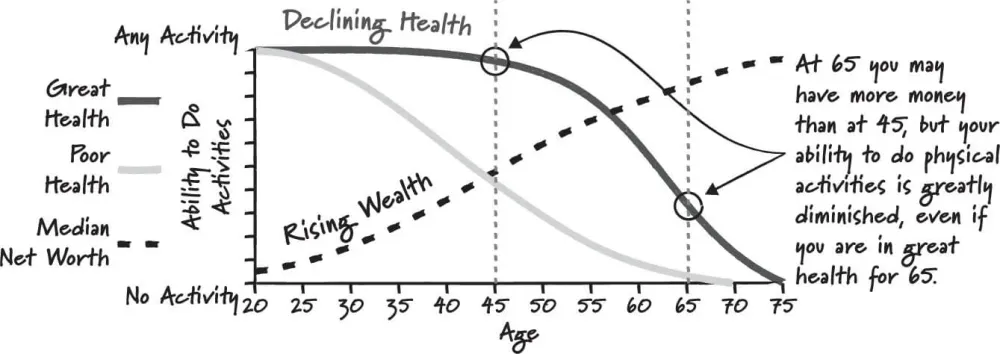

👴🏻 Причина 3: Старість

Цей графік ілюструє, як ми старіємо, незважаючи на те, що наша платіжна спроможність зазвичай зростає (і ми можемо дозволити собі робити дорогі речі), наша фактична здатність робити все це постійно зменшується. Ми не можемо подорожувати так далеко, виконувати важкі фізичні навантаження, як-от катання на лижах, і у нас менше енергії.

Тож має сенс витратити пристойну частину грошей на круті враження (подорожі на далекі відстані, переміщення країн, скелелазіння), поки ми ще досить молоді.

🤔 2. Поширені заперечення

Обговорімо деякі поширені заперечення проти ідеї заощаджувати менше грошей.

👵 а) Що робити, якщо я закінчу гроші до смерті?

Це називається ризиком довголіття.

Ніхто не хоче помирати рано. Але ніхто не хоче помирати після того, як закінчаться гроші на пенсію. Але ось у чому річ: більшість людей які заощаджують насправді заощаджують забагато і витрачають набагато менше під час пенсії, ніж вони думали.

Білл наводить багато цифр і досліджень у своїй книзі про «пізнання своєї вершини». По суті, коли вам слід припинити відкладати гроші та вийти на пенсію?

Я не буду повторювати тут усі його розрахунки. Але головна думка Білла полягає в тому, що ми боїмося закінчити гроші набагато більше, ніж це насправді імовірно. Люди, які заощаджують на майбутнє, як правило, заощаджують занадто багато, і чекають, поки занадто пізно в їхньому житті, щоб витратити це на повноцінний досвід, якщо взагалі.

«Якщо у вас з’явиться звичка працювати за гроші, щоб жити, захоплення від заробляння грошей перевищить захоплення від справжнього життя». – Білл Перкінс

⚠️ Велике застереження: все це припускає, що ви маєте достатньо високий дохід із наявним доходом і заощадженнями. Якщо ні, будь ласка, не сприймайте книгу надто серйозно.

👨👦👦б) А як щодо дітей?

Хіба померти з нулем не егоїстично? А як щодо того, щоб залишити гроші своїм дітям?

Проблема в тому, що якщо ви віддасте свої гроші тільки коли помрете, вашим дітям буде 50-60 років, коли вони отримають спадщину. І в цьому віці вони вже матимуть роботу, пристойну здатність заробляти та власні заощадження – значний несподіваний прибуток не принесе їм великої користі, умовно кажучи.

Але якщо ви дасте їм ці гроші, коли їм буде 25-35 років, цей несподіваний прибуток буде неймовірно корисним. Маючи велику суму грошей у такому віці, ваші діти можуть:

🏡 Внесіть завдаток на будинок

👔 Створити власну компанію

👪 Дозволити собі мати власних дітей

🪂 Зробіть цікаву кар'єру замість того, щоб працювати на жахливій роботі, щоб отримувати орендну плату.

Не чекайте, поки ви помрете, щоб віддати гроші своїм дітям. Якщо ви збираєтеся це робити, робіть це, коли ви живі, і коли вони молодші, коли гроші будуть найбільш ефективними.

💝 c) А як щодо благодійності?

Те саме міркування стосується і благодійності. Благодійним організаціям зараз потрібні гроші. Люди вмирають у світі прямо зараз.

Тож краще віддати свої гроші скоріше, ніж пізно, особливо якщо ви можете зупинити певні проблеми, як-от зміна клімату, від погіршення. Відвідайте веб-сайт благодійних досліджень GiveWell, якщо хочете, щоб ваші гроші пішли якомога далі.

✅ 3. Корисні поради

Тож загалом нам слід трохи менше турбуватися про накопичення купи грошей, а натомість намагатися отримати більше досвіду. Особливо, коли ми молоді. Розгляньмо дві конкретні поради, як це зробити.

🪣 Порада 1: витрачайте час на своє життя

Для гарного життєвого досвіду вам потрібні три основні ресурси: вільний час, гроші та здоров’я. Ви маєте різні рівні цього в різні періоди свого життя:

Коли ти молодий, ти розбитий, але «мільйонер часу». У середньому віці ви маєте пристойний баланс здоров’я, багатства та вільного часу. І коли ти старий, ти зазвичай маєш достатньо часу та грошей, але ти вже не такий здоровий, як був раніше.

– Отже, якщо ви справді хочете проїхатися Азією на велосипеді, зробіть це до 50 років, коли ви ще достатньо здорові.

- Хочете мати дітей до 30 років? Віднесіть його до категорії 20-30.

- І якщо є дорогі справи, які ви хотіли б зробити колись, але зараз не є пріоритетними, відкладіть їх на потім, коли ваші прибутки зростуть і вартість не буде таким фактором.

Пам’ятайте, що не всі враження можуть чекати. Якщо є група, яку ви дійсно хочете побачити наживо, зробіть це якомога швидше, поки вони ще поруч.

💪 Порада 2: Будьте сміливими, а не дурними

Ризикуй найбільше, коли ти молодий і не маєш багато чого втрачати.

У вас є більше часу, щоб відновити свої сили в разі невдачі. Але все життя, щоб насолоджуватися прибутком, якщо ризик окупається. Співвідношення ризику та винагороди асиметричне, з винагородою справді на вашу користь.

Скажімо, ви граєте на 1000 доларів на відкриття малого бізнесу у 20 років, і це не вдається. Ви можете легко повернути ці гроші в майбутньому. Але якщо бізнес піде нанівець, він може зробити вас мільйонером. Те саме стосується переїзду в нове місто чи інших важливих життєвих рішень із потенційно великими перевагами.

Білл зазначає, що негативною стороною того, щоб навіть не ризикнути, є емоційність: «потенційно все життя ти думаєш про те, що буде, якщо».

Ви відчуваєте велике почуття гордості за те, що всією душею досягаєте важливої мети. Якщо ви виклали щось на повну, ви отримаєте багато позитивних спогадів від цього досвіду, що б не сталося. – Білл Перкінс

Але коли ви стаєте старшими, зазвичай не варто йти на великі фінансові ризики, оскільки вони можуть залишити вас без грошей, щоб вийти на пенсію. У вас також, імовірно, з’явиться набагато більше обов’язків, коли ви подорослішаєте (наприклад, сім’я та діти, про яких потрібно піклуватися).

☝️ 4. Потенційні недоліки

Мені дуже подобається Die with Zero. Але я маю два застереження щодо слів Білла.

🏄 1. Гроші ≠ Енергія життя

Основна думка Білла на початку книги полягає в тому, що гроші на вашому банківському рахунку = життєва енергія. Але, наприклад, з пасивним доходом, невеликі початкові зусилля злітають у сніжний ком і створюють все більше і більше багатства без зусиль. Ось чому MJ DeMarco у Millionaire Fast Lane каже, що вам слід «вирощувати грошові дерева»: бізнес-системи, які виживають самі по собі.

Теоретично ви можете стати мільйонером, маючи на своєму рахунку багато грошей, не пропрацювавши жодного дня після свого 25-річчя. Подобається, якби ти написав книгу, яка шалено добре продається. Тоді гроші, які ви заробляєте, не є значною «витраченою життєвою енергією» так само, як, скажімо, робота 50 років на роботі, яку ви ненавидите.

🥢 2. Гроші дають вам вибір

Ліквідність (легкодоступна готівка в банку або безпечні інвестиції) сама по собі є великим активом, тому що ви можете діяти швидко й рішуче, якщо з’явиться чудова нагода або якщо раптово виникне надзвичайна ситуація.

По суті, заощадження залишають ваші варіанти відкритими, якщо ви:

🇲🇽 Знайдіть дім своєї мрії в Мексиці

💼 Хочете інвестувати в нову компанію друга

🏥 Потрібно оплатити медичні рахунки

Маючи гроші в банку, ви можете негайно натиснути на курок. Отже, хтось може раціонально і щасливо зберігати багато грошей на своєму банківському рахунку до смерті, просто щоб зберегти ці можливості відкритими.

5. Висновок

Загалом, я настійно рекомендую Die With Zero. Ось головне повідомлення: не заощаджуйте настільки, щоб забути насолоджуватися життям.

Перекладено з https://aliabdaal.com/book-notes/die-with-zero/

ВідповістиВидалити